LNG船租金15.8万/天,航运火爆行情“击鼓传花”,下一个是油轮吗?

| 时间:2021-10-21 | 编辑:E航小雅 | 阅读:982 | 分享: |

在集装箱、干散货航运在今年相继被“引爆”后,市场一直在期待谁将是下一个“击鼓传花”的航运版块。现在,答案揭晓,液化天然气航运凭借一天之内现货运价飙升40%成功 “拿到花球”。

跟踪液化天然气行业长达16年的Stifel分析师Ben Nolan在其周报中写道,液化天然气现货运输价格 "在上周五一天之内飙升了40%"。"从业16年中,我从未见过航运业发生过如此多的极端事件。"

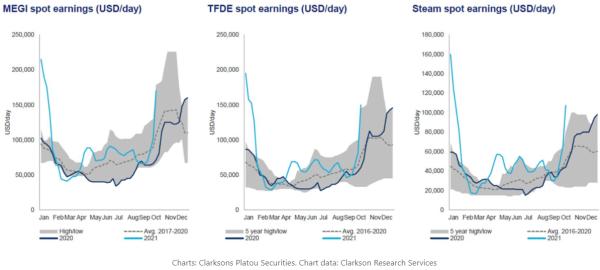

Clarksons Platou Securities报告称,周一,三燃料、柴油发动机的液化天然气船的基准现货价格为157,500美元/天,一周内上涨86%。MEGI动力船的租金达到18万美元/天,一周内上涨65%。甚至老式蒸汽动力液化天然气船的租金也达到六位数: 11万美元/天,周环比增长60%。

火爆行情“击鼓传花”

由于供应和/或需求的同时中断,集装箱、液化天然气和干散货的海运费同时高涨。无论什么产品或商品,一方面是国内生产、库存和消费,另一方面是进口。后疫情时代需求的突然停止和启动,加上其他因素使许多类别的货物库存短缺,刺激了对进口的需求,从而刺激了海运。

在集装箱领域,仓库已满,美国的库存总体上高于疫情之前,但美国消费者的需求增长更快,使库存与销售的比率处于历史低位。

在煤炭和液化天然气领域,亚洲的高电力消费降低了库存,环境问题和天气在欧洲和亚洲的短缺中发挥了关键作用。

在集装箱运输和煤炭运输方面,港口拥堵限制了船只的运力,这对运费来说是个利好。

在液化天然气、煤炭和集装箱航运方面发生的事情之间存在着联系。一些以前用集装箱运输的货物正在用散货船运输。在美国消费者需求的推动下,中国的高制造水平在降低中国能源大宗商品库存方面发挥了作用,支撑了液化天然气船和散货船的价格。由于液化天然气和煤炭的进口无法快速填补缺口,中国的电力短缺使工厂产出放缓,集装箱货物的进口商面临更长的延误和更多的库存挑战。

此外,大量的集装箱船新造船订单阻断了船厂的造船船位,提高了液化天然气船、散货船和油轮新造船的价格,这应该限制了船舶的运力,有助于在未来几年支持非集装箱船的价格。

LNG船租金仍有上行空间

由于冬季高峰期还有几个月,市场普遍预计LNG价格会进一步走高。去年1月,现货租金突破20万美元/天,一个航次的预订价格甚至达到创纪录的35万美元/天。

在上周的Capital Link纽约海事论坛上,一位液化天然气航运高管预测,在即将到来的冬季高峰期,现货租金应该在每天20万至30万美元之间。

液化天然气运输与干散货和油轮航运不同,因为其长期租船覆盖率要高得多--这种差异在今年变得更加明显。

Maran Gas的执行副总裁Richard Gilmore在Capital Link论坛上说:"今年夏天和秋天,一些租家签署了多年期租约,试图摆脱现货风险,摆脱在冬季必须支付非常高的租金。"

据Flex LNG(纽约证券交易所:FLEX)首席执行官Oystein Kalleklev称,"对做长期租约而非现货的兴趣是独一无二的,我们以前从未见过如此强劲的定期市场。"

Golar LNG(NYSE: GLNG)的首席执行官Karl Fredrik Staubo表示,现货市场上很少有船东控制的船只了,大多数是转租。

集装箱航运也出现了向长期租船的转变,市场几乎没有可以短期租赁的船舶。班轮公司和运营商并不愿每天支付200,000美元租用一艘集装箱船进行一到两次往返航行,而是选择每天支付40,000美元租入船舶三到五年。

下一个接“花球”的会是油轮吗?

原油和成品油轮运输还没有拿到集装箱、干散货和液化天然气运输传递的“花球”,最重要的原因之一就是库存。

与其他行业的情况相反,原油和产品库存在疫情开始时激增到过高的水平:在原油方面,由于油价崩溃刺激了浮动和陆上储存,在成品油方面,炼油厂无法快速减少产量,以适应封锁期间的消耗下降。

在过去的一年里,由于库存膨胀、加上欧佩克+减产和疫情引起的航空燃料需求减少,油轮日租金受到严重影响。

但现在石油库存已经下降,原油价格达到2018年以来的最高点,煤炭和液化天然气的短缺应该在未来几个月增加石油需求。原油和成品油轮是否会姗姗来迟地加入其他航运板块所经历的火爆行情?

"不是所有的能源市场都是平等的,目前油轮市场仍在与石油需求作斗争,而石油需求还没有恢复到疫情之前的水平,"Ben Nolan说:"然而,鉴于天然气和煤炭价格高涨的溢出效应,人们越来越乐观地认为,在取暖油和燃料油的刺激下,季节性油轮反弹可能成为现实。”

"此外,较高的石油和天然气价格预计将推动欧佩克和世界其他地区的增产,油轮市场的2022年复苏似乎将成为定局。"

资料来源:海运圈聚焦、American Shipper记者:Evan Liu

来源:吾爱航运网

-

进入历史最活跃时期!油轮新造船市场“狂飙”!

进入历史最活跃时期!油轮新造船市场“狂飙”!…查看全文

-

每月成本暴增5亿美元!马士基CEO警告:中东冲突影响或进一步恶化

每月成本暴增5亿美元!马士基CEO警告:中东冲突影响或进一步恶化…查看全文

-

中东战火冲击船燃市场:富查伊拉需求急冻,全球补油重心转移!

中东战火冲击船燃市场:富查伊拉需求急冻,全球补油重心转移!…查看全文 -

燃油和旺季附加费加持 集运市场即期运价上涨

燃油和旺季附加费加持 集运市场即期运价上涨…查看全文

-

航运新闻早知道 2026.05.11

航运新闻早知道 2026.05.11…查看全文

-

32483吨散货船“ZJ2026-0020”轮5月12日开拍

32483吨散货船“ZJ2026-0020”轮5月12日开拍…查看全文